Crédito estruturado ganha força e supera outras classes de FIIs de papéis, afirma RBR

O mercado de fundos imobiliários atravessa um momento de consolidação, especialmente no segmento de crédito. À medida que investidores buscam proteção em um ambiente de juros elevados e incertezas macroeconômicas, os FIIs de recebíveis se tornaram protagonistas — e dentro desse universo, o crédito estruturado passou a chamar ainda mais atenção, comenta a RBR Asset em relatório.

Os fundos dessa classe investem em operações imobiliárias de dívida, muitas delas customizadas, com estruturas que combinam retorno e segurança. É uma resposta direta a um movimento que aparece dentro do IFIX: a redução gradual da exposição a títulos high yield (mais arriscados) e o avanço dos high grade e do crédito estruturado, que ganhou espaço nos últimos anos.

A mudança não aconteceu por acaso. Com a volatilidade do mercado, fundos de risco elevado sofreram mais, enquanto estratégias com maior previsibilidade se tornaram preferidas pelos investidores. O crédito estruturado, destaca a RBR, se posicionou entre os dois extremos, com retorno atrativo e menor oscilação — puxado por operações com garantias fortes e estruturas mais robustas.

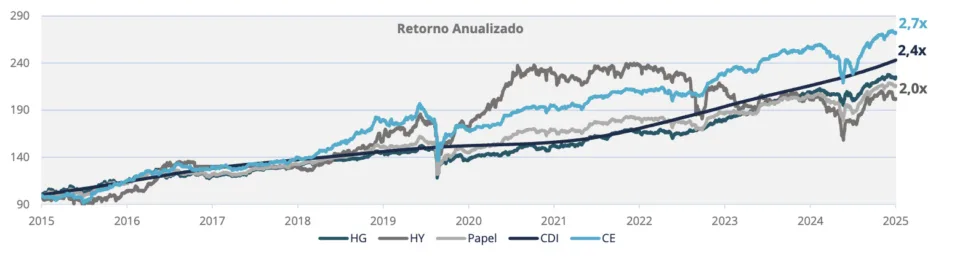

Esse equilíbrio aparece nos números. Em uma janela de vários anos, o segmento de crédito estruturado superou o desempenho médio dos FIIs high grade e dos high yield, além do CDI.

Como funciona esse equilíbrio entre risco e retorno?

Os fundos high grade oferecem segurança, mas rendem menos; os high yield pagam mais, mas sofrem muito com ciclos econômicos e aumento dos juros.

Já o crédito estruturado ocupa o meio do caminho: combina capacidade de retorno com mitigação de risco. Isso acontece porque boa parte das operações envolve financiamentos de obra, estoque ou antecipação de resultados — modelos que permitem controle maior sobre garantias e estruturas jurídicas.

RPRI11: a tese do crédito estruturado na prática

Dentro desse cenário, o RPRI11 se destaca como um representante desse movimento. O fundo atua exclusivamente em operações customizadas de crédito estruturado, com um diferencial claro: a exigência de garantias reais fortes em todas as transações.

O pilar de segurança aparece no LTV (Loan-to-Value) médio da carteira, de apenas 56%. Isso significa que, para cada R$ 100 de valor garantido pelo imóvel, o fundo empresta cerca de R$ 56 — criando uma margem de segurança relevante em caso de estresse de mercado ou necessidade de execução da garantia.

Além disso, 68% dos ativos do RPRI11 estão no Estado de São Paulo, considerado o mercado imobiliário mais líquido e resiliente do país. Desse total, 43% se concentram em regiões nobres da capital, como Faria Lima, Jardins e Pinheiros — áreas com demanda sólida, pouca vacância e resiliência histórica em crises.

A RBR destaca em relatório que o fundo segue negociado com um expressivo deságio de aproximadamente 12% em relação ao seu valor patrimonial. O investidor adquire um portfólio de dívidas com um retorno implícito de IPCA+ 15,89% ao ano, antes da taxa de administração.