Faz sentido investir em FI-Infra num cenário de juros altos?

Apesar do ambiente de juros elevados, com a Selic em 14,75% ao ano, os fundos de infraestrutura (FI-Infra) seguem apresentando resultados robustos e continuam sendo uma alternativa atrativa de investimento para quem busca diversificação e retorno real acima da inflação.

De acordo com Ricardo Colin, Head de Crédito Privado da Drýs Capital, os efeitos da alta da taxa básica de juros variam de acordo com o tipo de exposição de cada fundo. “Existem dois tipos de fundos de debêntures de infraestrutura quanto à exposição à taxa de juros: os atrelados a benchmarks como o IMA-B ou IMA-B5, e aqueles atrelados ao CDI que utilizam instrumentos derivativos para inocular o componente prefixado existente nas debêntures incentivadas”, explica.

Nos fundos de debêntures que operam com hedge, as oscilações nas taxas tendem a ter pouco ou nenhum impacto no valor das cotas. Já nos fundos mais expostos ao IMA-B5, a alta inesperada de juros pode afetar negativamente o desempenho no curto prazo.

No entanto, segundo Colin, esse efeito pode ser compensado por outros fatores, como “movimentos de alta da inflação corrente, queda nos prêmios de crédito ou por um posicionamento mais conservador da gestão, com redução da duration”.

Um exemplo da resiliência desses ativos foi visto no primeiro trimestre de 2025. Enquanto o CDI rendeu 2,1% no período, o IMA-B5 teve desempenho de 3,1%, impulsionado pela alta acumulada de 2% do IPCA — o que, por si só, fez com que a parcela “IPCA+” dos ativos rendesse quase o equivalente ao CDI.

Faz sentido manter exposição em FI-Infra?

Para Colin, mesmo em um cenário de juros elevados, faz total sentido manter a exposição em FI-Infra, especialmente quando os títulos públicos atrelados à inflação oferecem prêmios elevados.

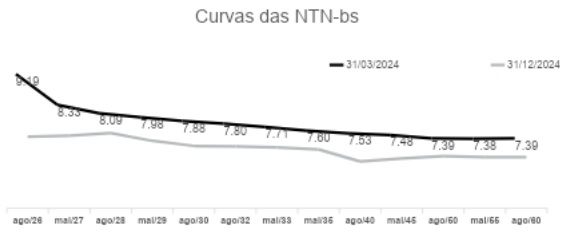

“Temos um estudo que mostra que quando a NTN-B com vencimento em 2035 está acima de IPCA +6,0% ao ano, o IMA-B5 superou o CDI em 93% das janelas de 12 meses seguintes. Quando essa taxa sobe para IPCA +7%, o índice superou o CDI em 95% das vezes”, comenta o executivo.

Na prática, os fundos da gestora têm operado com taxas bastante atrativas. “O Drýs Debêntures de Infraestrutura apresentou em março uma taxa implícita de retorno de IPCA +8,59% ao ano, com mais de 55% da carteira composta por ativos AAA. Já o nosso fundo fechado, o INFB11, está com taxa de IPCA +9,48% ao ano”, afirmou.

Mercado de crédito privado tem contribuído para bons resultados

No caso do SNID11, gerido pela Suno Asset, a recuperação recente do mercado de crédito privado também tem contribuído para bons resultados. Segundo a gestão, o primeiro trimestre de 2025 marcou um ponto de virada para os ativos de crédito não incentivados, que renderam 4,80% no período — bem acima do CDI, que ficou em 2,98%.

Esse movimento foi impulsionado pela compressão dos spreads de crédito e pela retomada das emissões primárias de empresas de médio porte, ampliando as possibilidades de giro da carteira e otimizando o retorno.

“O mês de março marcou a volta das ofertas primárias de empresas menores, o que abriu oportunidades para reciclar a carteira. Vendemos operações maduras e partimos para novas alocações mais alinhadas ao nosso perfil de risco e retorno”, afirmou a gestão do SNID11.